网友回答:

你婆婆参保25年,缴费13万,退休金只有1500元,算错的可能性非常小,因为影响退休金高低的重要因素是参保人的缴费基数高低与退休当地上年度在岗职工月平均工资多少。

如果不计息估算,你婆婆若以灵活就业者身份参保购买最低档共缴费13万,那么只有百分之四十纳入个人帐户:130000×0.4=52000元。如果50岁退休,个人帐户每月可领:52000÷195=266元。忽略个人帐户利息部分可推算出你婆婆退休这年的社平工资:(1500-266)÷25÷0.01×2÷1.6=6170元。如果除去利息的话,社平工资一定少于6000元5000元左右,接近经济不发达地区的社平工资,可以说你婆婆参保25年,缴费13万元只拿到1500元是完全有可能的。

当然,只有一种情况也就是你婆婆是企退人员,很早退休而没有计入过渡养老金,那么退休工资略少也有可能,但是,这种情况非常少。因为退休金有严格的计算公式:

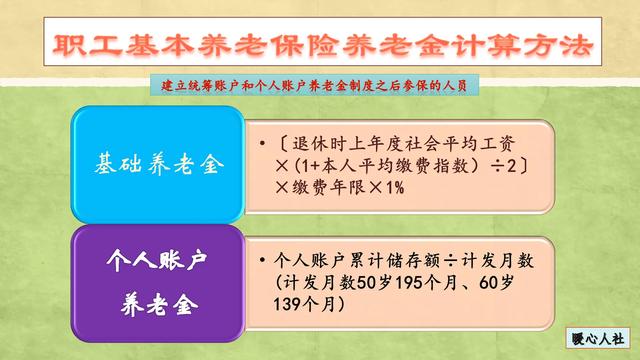

1.基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

2.个人帐户养老金=参保人员退休时个人账户累计储存额(包括利息)÷计发月数(现阶段女职工50岁退计发195月,55岁退计发170月)

3.过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%

一般来说,过渡性养老金是建立个人帐户之前的养老金,针对统账结合前参加工作的人来计算的。如果你婆婆今年退休,只参保25年应该是1996年参加工作,那样就要减去部分过渡养老金,拿到这么少的退休金,只有一个可能性,单位的缴费基数低,退休时当地上年度在岗职工月平均工资比较低。

网友回答:

根据命题,可以推测:

一、题主提出命题的时间为2021年10月份。也就是你的婆婆是2021年退休;

二、预估当地上一年度在岗职工月平均工资低,为5200元;

三、缴费档次低,为60%;

四、当地实行实际缴费养老保险改革时间为:92年10月份;

五、你的婆婆实际缴费年限为25年,因为命题是参保25年;

六、你的婆婆有视同缴费年限,即推测你婆婆1971年出生,1990年参加工作。视同缴费年限为2年。

七、50岁退休;

展开计算退休金:

1、基础养老金

[5200×(1+60%)÷2]×27(视同缴费年限➕实际缴费年限)×1%≈1123元。

2、个人账户养老金

130000×40%/195(计发月数)≈267元。

3、过渡性养老金

[5200×(1+70%)÷2]×2(视同缴费年限)×1.3%≈115元。

三项合计退休金为:

1123+267+115=1505元

关键点是,命题给出的参保25年,说明实际缴费25年。根据1971年出生,1990年参加工作即19岁参加工作“还算”比较正常年龄。结论:大概退休金1500元左右,没有错!!!!!!

网友回答:

没有算错,和我家邻居交的一样多。我家邻居男的60岁去年退休的,交的灵活就业人员的养老保险,他交的是最高档的,25年工龄,缴费13万元,退休金1600块钱,没有职工医保,年年缴纳城乡居民医保的。今年退休金上涨,他又涨了100块钱,退休金1700块钱!

网友回答:

这个是不会算错的。

测算退休金社保系统都是直接在电脑里面进行计算的,并且专人进行复核!

13万缴费进入个人账户的也大概也就是52000块钱,退休金1500块钱一个月,三年就可以把个人账户的钱取完,这个性价比还挺高的!

退休金的多少要看你自己的缴费基数和时间,以及当地的社平工资,根据你婆婆的退休费标准,1500块钱一个月的退休金是符合常识的!

网友回答:

这种情况一定是以灵活就业人员身份参加的职工养老保险,可能是只有最低缴费年限15年的缴费年限同时缴费,档次可能是60%的最低缴费档次,第3种可能是没有企业年金的购买经历,这种情况,人社局在上世纪90年代就有相关的说明,是退休前社会平均工资的40%。简单的说也就是说按照60%的缴费档次,只缴满15年退休工资,为退休前上年度社会平均岗位工资40%为基准线。

从这一点看,一定要记着提高自己的社保缴费档次,同时延长社保的缴费机缴费阶段,更好地实现养老保险个人账户的积累,因为我们缴费的13万元40%左右进入了个人账户,还有60%左右进入了社会统筹账户,个人退休的时候按照寄放的是个人账户的部分。

如果现在2024年前退休属于中人退休,养老金分为三个部分。

养老金=基础养老金+个人账户养老金+过渡养老金。

这种情况属于没有年金的积累,她会影响退休后的养老金基数。而且这种情况也不会算作,因为企业养老保险退休之后待遇普遍在2000元左右,养老金的高低与自己是否有自动缴费年限也有关系,与自己退休之后的职称,退休的地区的社会平均岗位,工资高低也就是区域影响因素,也是比较有关系的。我国养老金水平较低的是在东北地区,养老金水平较高的是在北上广深一线城市地区。从身份角度来看,体制在退休的养老金要高于企业职工养老金,企业职工养老金又高于城乡居民和灵活就业人员养老金。

网友回答:

感谢邀请,更感谢楼主的提问。

楼主您好,我婆婆参保25年,缴费13万,退休金才1500元,是不是计算错误了呢?如果是社保部门最终计算出的结果,并且将退休的这个计算审批表已经发到你的手里,而且通过你本人来签字确认,那么这个结果一定是不会算错的。我们很多人其实现在可以通过很多的预测软件测算软件来计算自己的养老金,这个所谓的测算跟自己真实养老金之间确实多多少少有一些差距,这是毫无疑问的。

但是如果你的退休金待遇已经是经过你所在地区社保局计算出的结果之后,那么出现错误的概率相对来说是非常低的,因为养老金的计算并不是说通过所谓的人工来进行计算,它其实是通过电脑计算机来进行计算的,基本上都是成套化的公式,每个人的计算标准,计算过程都是完全一致的,所以出错的概率几乎是为0的。当我们看到自己养老金的待遇没有计算错误,那么很多人怀疑是为什么养老金会这么低呢?都想知道其中的原因。

其实参保25周年这样的一个累计缴费年限说长不是特别的长,说短,当然也比起15年的最低缴费年限还是要多了10年左右的时间,但是拿到1500块钱的养老金,我认为这是一个合理的范围,毕竟如果你过去25年,平均缴费指数相对是比较低的,仅仅只是按照60%来参保,那么最终所获得养老金的水平,大致也就是在1500块钱左右,而且你所在地区的社会平均工资可能也是比较偏低的,所以这些原因都是导致我们养老金,普遍比较低的根本因素所在。

感谢阅读,请加我的关注。

网友回答:

是这样的,缴费年限25年,养老金1500元,算下来每年缴费年限可以拿60元的养老金,也是正常水平。我们可以来算一下,1500元的养老金是怎么计算出来的。

缴费25年,共花费13万元,相当于每年缴费5200元,每个月缴费433元。如果按照8%的缴费比例来算的话,那么对应的养老保险缴费基数就是5412元。我们还可以假设当地的平均工资是5412元左右,个人的养老保险缴费指数为0.8,你婆婆50岁退休,养老金计发月数为195个月,那么根据养老金等于基础养老金+个人账户养老金得知:

基础养老金部分等于6000*(1+1)/2*25*1%=1353元;

个人账户养老金部分等于13万元/195=666元;

那么加起来的养老金可以超过2000元,但是如果你的婆婆不是以企业职工的身份缴纳的养老保险,而是以灵活就业人员身份交的养老保险,那么按照缴费比例20%来算,对应的养老金就会在1500元以内。

因此,建议根据个人的养老保险缴费情况去核实一下,照理说社保部门统计出来的养老金应该不会有偏差的。

@社保当家,感谢你的阅读。

网友回答:

以灵活就业人员方式交费,期中40%计入个人账户,60%计入社会统筹部分,如果你当地社平工资是5000元,选择100%交费,你交费标准是5000*20%=1000,这1000中400元计入你个人账户,600元计入社会统筹。这20%是怎么回事呢,就是20%=个人8%+社会统筹12%。如果你是企业人员,24%=个人8%+社会统筹16%,这16%的社会统筹是由企业给交费的,这样看来就是国家为了减轻个人负担,向灵活就业人员减少了4%的收费。所以你外婆交费的13万元,计入个人账户的是4.3万元,用4.3万元除以计发月数。

网友回答:

看上去好像退休金也就是养老金领取的太少,每个月才1500元,不够当下的生活所需。但是如果仔细算一算参保总共付出的金额,那社保中心计算的养老金数额应该是没有错误的。另外如果往前看,其实这1500元养老金只是指当下可以领取的,每月养老金在未来会随着养老金的上调而逐渐增加,但是总体而言,1500元的养老金仍然是领取水平比较低的,应该低于本地平均养老金的。

如果各方面计算的不错的话,那每个月的养老金1500元,一年是1.8万元,基本上7年就将近领取了13万元。我们想想针对女性退休人员来说,这么低的养老金一般都是以工人身份退休的,也就是5岁退休,那么也就是说57岁的时候就已经将自己缴纳过的社保费用全部领回来了。而我国女性的平均寿命为77岁才多,剩余20多年,那么就享受的是社保给予的福利措施了。

同时我们也要记得,参保25年,不仅仅是缴纳的是养老保险还有医疗保险,也就是说这13万元缴费额中除了养老保险剩余的还有一部分是医疗保险,退休之后可以享受终身的免费医疗报销待遇。这也是一个很大很大的社会保障福利。人的岁数越大,生大病的几率可能性也越多。今后的20多年能够从中享受的报销金额,可能远远要高于重新参保的这13万元的缴纳额。

另外养老金还会随着经济发展的水平,以及本地物价的水平和本地月平均工资的变化进行灵活调整。现在每个月领取1500元,并不表明终身得每月是领取这么多钱。我们可以回顾一下,过去当年刚刚退休时只领取千元的养老金,在经过这17年连涨之后,现在的养老金不就早就翻倍了吗?现在的养老金应该都已经抵达了2400元到2500元以上。

所以这个案例才是一个正面的积极的案例,让大家清晰的看到,参保了25年,整个社保缴纳金额13万,现在每个月不但能领上1500元的养老金,而且还可以得到终身的免费医疗报销待遇。什么样的商业保险,什么样的投资能比得上这样的回报呢?相信对于老人来说,估计如果有后悔的话,她只会后悔,当年应该按照更高的社保基数,去多缴一些社保养老金。

养老保险和医疗保险,是我国针对民众老有所养的一个基本保障措施。如果每人想让自己的老年生活过得更幸福快乐一些,那么必须要给自己缴纳一份养老保险和医疗保险。之后再进行所谓的商业保险和理财活动的投资。

网友回答:

这样的结果其实没有算错,而且属于相当不错的待遇了。只要不出意外,是会大赚特赚的。

参加职工基本养老保险25年,按照养老金计算公式,差不多计算出来的养老金也就是1500元。

一般来说,按照60%基数缴费,25年基础养老金可以领取20%的退休上年度社会平均工资,结果差不多在1300元左右。

个人账户养老金是等于个人账户的累计储存额÷退休年龄确定的计发月数。女同志50岁退休计发月数是195个月,55岁是170个月。一般来说,每月领取个人账户养老金也就两三百元。

每月1500元的养老金,一年是1.8万元,粗略计算回本时间是7.2年。

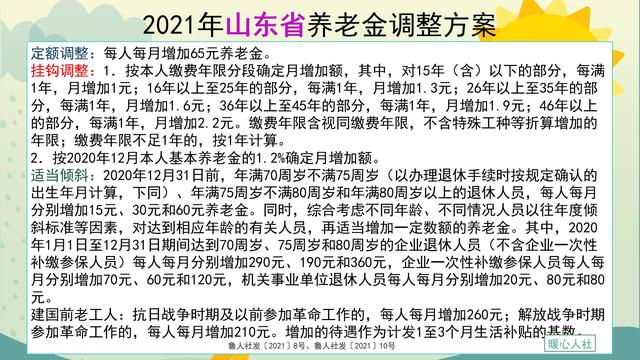

可实际上从2005年开始,国家统一对退休人员的养老金实施调整。至今已经15年的时间。2021年退休人员的养老金人均上调4.5%左右。

按照各地的养老金调整方案,基本上都是按照定额调整、挂钩调整、适当倾斜三种方式来进行。按照2021年山东省的养老金调整方案,定额调整为每人每月增加65元。挂钩调整分为按缴费年限挂钩和按养老金水平挂钩,按缴费年限挂钩增加28元,按养老金水平挂钩增加18元,合计增加46元。倾斜调整主要是对高龄老人的照顾。这样会增加111元的养老金。这样回本时间可能会缩短到6年左右。

让我们再从人均寿命来看。2015年我国人均预期寿命(0岁新生儿的)为76.34岁,女性的预期寿命达到了79.43岁。2019年我国的人均预期寿命达到了77.3岁,现在全国女性人均预期寿命的超过80岁是很正常的。除此以外,城镇人均预期寿命还会更长。另外,今年已经50多岁的老年人,他们剩余预期寿命在加上现在的年龄会远超国家公布的预期寿命。

女性即使是55岁退休,未来至少也能领取25~30年的养老金。养老金而且还会年年增加,也就是说6年回本以后收益率还会不断提高。二三十年后的领取的养老金,很有可能是过去个人缴费的8~10倍。

即使参保人去世,也至少可以领取11个月的去世上年度人均可支配收入的丧葬补助金和抚恤金。人均可支配收入也是在不断提高的,现在一般也就4~5万元,在未来可能会达到十几万呢。所以,参加养老保险还是非常划算的事情,不要简单地认为领取的养老金达不到预期,就认为算错了。

我婆婆参保25年,缴费13万,退休金才1500元,是不是算错了? · 天辰开户